この記事の要約

日本の家計は、貯蓄63.8%、保険19.0%、投資15.5%となっており、貯蓄・保険の割合が高く、投資の割合が小さくなっていることが特徴です。

保険はリスク管理のための金融商品であり、生命保険や自動車保険、医療・ガン保険、火災・地震保険などの特徴を押さえて、ライフプランにあった保険を選択することが重要です。

貯蓄は、いつでも現金に替えることができ、目減りしないため、リスクに強い安全資産としての強みがあります。

株や投資信託など投資に分類できる金融商品は、リターンが期待できる一方、リスクに注意が必要です。

貯蓄と投資のバランスを考えると、投資に回すのは、多くても全資産の半分程度にしておくことが賢明と言えるでしょう。

ローンやクレジットなどの負債は、低金利の住宅ローンや第二種奨学金などは合理的ですが、リボ払いやキャッシングなど20%近い金利を払う必要があるローンは合理的ではありません。

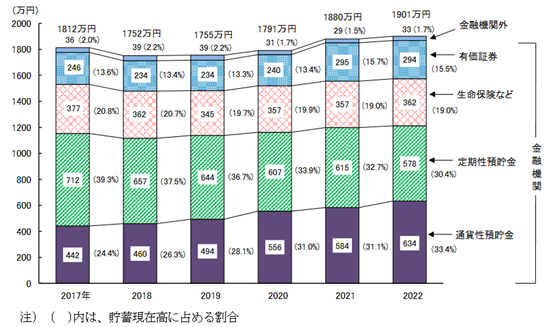

日本の家計における金融商品と貯蓄の割合

日本の家計における金融商品の割合について、総務省が2023年5月に発表した「2022年家計調査報告」を見ていきましょう。

同調査によると、日本の2人以上家庭の資産額は1,901万円で最多となり、その資産構成は次のようになっています。

出典:

出典:1901万円の資産構成の内、貯蓄額にあたる通貨性預貯金634万円、定期性預貯金578万円は合計1,212万円(63.8%)を占めており最多です。

生命保険などは362万円(19.0%)、投資にあたる有価証券は294万円(15.5%)となっています。政府は「貯蓄から投資へ」を進めていますが、日本の家計における投資の割合は徐々に増えつつあるものの、生命保険よりも少ない割合に留まっていることが現状です。

保険の役割とメリット・デメリット

保険は、日本の家計に占める割合が投資よりも高くなっています。

保険の役割を一言で言うと、リスク管理のための金融商品となります。

保険には、生命保険や自動車保険、医療・ガン保険、火災・地震保険などがありますが、それぞれの役割とメリット・デメリットについて押さえておきましょう。

生命保険

生命保険(生保)は、人間の生存や死亡による損失を保障することを目的とした保険です。

生命保険には、掛け捨て型の「定期保険」、保障が一生涯続く「終身保険」、年金型の「収入保障保険」などがあります。

生命保険を掛ける最大のメリットは、家計の収入に対するリスクヘッジにあります。

生命保険は一家の稼ぎ頭に万一の事態があった場合に、残された家族に対する保険となるものです。

生命保険は収入がある人にだけ掛けておき、収入がない人には掛けない使い方が最も合理的となります。

配偶者や子どもを扶養している際には、生命保険を掛けることは必須と言えるでしょう。

逆に言えば、独身などで扶養者がいない場合には、生命保険を掛ける合理性は小さいと言えます。

自動車保険

自動車保険は、自賠責保険ではまかないきれない分を保障するための保険です。

自賠責保険は、全ての運転者が強制加入する保険となっていますが、死亡事故では最大3,000万円まで、傷害事故では1人当たり120万円~4,000万円までしか保証されません。

また、自賠責保険は他人の身体に障害を与えた場合の保険のため、物品への損害や運転者本人のケガ、自損事故は対象外となります。

自動車保険では、対人賠償保険と対物賠償保険を「無制限」に設定することが基本となり、運転者は搭乗者が保証される人身傷害補償保険や、車両保険を付けることも可能です。

自動車を運転する場合には、最低でも対人・対物を無制限にする自動車保険に加入しておくことは、ドライバーとしての義務と言えます。

医療・ガン保険

医療保険やガン保険は、生保会社・損保会社のいずれでも扱える第三分野の保険とも呼ばれます。

医療保険は、病気やケガで入院した場合や手術が必要となった際に給付金が支払われる保険です。

医療保険には、終身型と更新型があり、終身型なら保険料の払い込みが一生涯続きます。

ガン保険は、保険の対象をガン(悪性新生物)に限定した保険です。

医療保険とガン保険は、治療費や入院費を保証する役割があります。

ただ逆に言えば、病気やガンで入院・手術になったとしても、十分に払えるお金がある場合には、医療保険・ガン保険に入る合理性はありません。

特に、日本では高額療養費制度があるため、1ヶ月の医療費が高額になったとしても、負担額に限度が設定されています。

火災・地震保険

火災保険は、建物や家財について、火災や風災、雪災、落雷、ガス爆発などによる損害を保証する保険です。

地震保険は、火災保険の特約として加入できる保険で、地震・津波・噴火による被害が補償されます。

地震保険は、単独では加入できないことには注意しておきましょう。

日本は地震大国で、いつどこで巨大地震が発生するか分からないため、新築住宅を購入した際には、火災保険・地震保険に加入しておくことが推奨されます。

貯蓄・投資・保険の家計バランスを考えよう

健全な生活を営んでいくには、貯蓄・投資・保険の家計バランスを考えていくことが重要です。

家計における、貯蓄・投資・保険それぞれの特徴について改めて押さえておきましょう。

貯蓄は安全資産として有用な金融商品

銀行預金(普通預金・定期預金)に代表される貯蓄は、日本の家計の大半を占めています。

貯蓄も、広義の上では金融商品に分類されます。

貯蓄を金融商品として見た際の強みは、流動性が高く、リスクに強いことが挙げられます。

銀行預金はいつでもすぐに現金に替えられる(「流動性が高い」と言います)ため、万一の出費に対応可能です。

また、株や投資信託、不動産といった資産には価格変動が起こりますが、貯蓄は価格変動が起こらないため元本割れのリスクがありません。

金融危機のときは「キャッシュが強い」と言われるゆえんです。

ただ、2022年以降は、円安やインフレが起こっており、名目の円預金は変わっていませんが、ドル建てで実質換算すると円預金の実質価値が下がっていることには注意が必要です。

投資はリターンが期待できるがリスクに注意が必要

株や投資信託、ETF(上場投資信託)といった投資に分類できる金融商品は、リターンが期待できる一方で、リスクに注意が必要です。

株や投資信託は、値上がり益や配当金・分配金を得られるため、そのリターンは銀行利子よりも大きくなっています。

日本円で預金しても利子はほとんど付きませんが、米国株や世界株といったインデックス投信で運用すれば、年率5%程度の利回りを期待できます。

ただ、2008年リーマンショックや、2020年コロナショックといった暴落相場が来ると、安全とされているインデックス投信であっても、一時的に大きな下落となることには注意が必要です。

2024年から始まる「新NISA」は、非課税投資枠が1,800万円まで拡大し、非課税投資期間が恒久化されるなど非常にお得な制度となっていますが、全資産をいきなり新NISAで運用することはリスクがある行為と言えます。

貯蓄と投資のバランスを考えると、投資に回すのは、多くても全資産の半分程度にしておくことが賢明でしょう。

保険は掛け過ぎず家族のためを考えて加入しよう

保険は、自身や家族のライフプランに応じて、必要な保険に加入するようにしましょう。

一家の稼ぎ頭には、万一の事態に備えて、残された家族のために生命保険への加入は必須かと思われます。

自動車を運転する場合には、任意の自動車保険に加入しておくことは、社会人としてのマナーです。

一方、独身者や収入がない人が生命保険に加入する、現金が十分にあって医療・ガン保険に加入するといったことは、あまり合理的ではありません。

日本人は保険信仰が強いため、常識には反するかもしれませんが、必要性が小さい保険料を節約して、その分を貯蓄や投資に回す方が合理的です。

ローンやクレジットなどの負債について

ローンやクレジットといった負債についても考えていきましょう。

ローンは低金利のものを組もう

ローンを組むにしても、合理的なローンと、合理的ではないローンがあります。

低金利の住宅ローンや奨学金(第二種奨学金)などは、住宅ローン控除なども受けられるため、合理的なローンであると言えます。

一方、リボ払いやキャッシングなど、年20%近い金利を払う必要があるローンやクレジットは、合理的ではない(貸す方にとっては合理的な)負債です。

住宅ローンの返済は元利均等返済と元金均等返済の違いを理解しておこう

住宅ローンの返済については、元利均等返済と元金均等返済の違いを理解しておきましょう。

元利均等返済は、毎回の返済額が一定となるため、当初の返済額は少ない一方で、支払い総額は多くなります。

元金均等返済は、元金の返済額が一定となるため、当初の返済額は多くなりますが、支払総額は少なくなり、お得です。

ボーナスで住宅ローンを返済する場合には、返済期間短縮型の繰り上げ返済にすれば、利息支払いが小さくなります。

貯蓄・投資・保険の家計バランスを考えて資産形成していこう

この記事では、金融商品と家計の関係についてFPが解説してきました。

日本の家計は、貯蓄63.8%、保険19.0%、投資15.5%となっており、貯蓄・保険の割合が高く、投資の割合が小さくなっています。

保険は、生命保険や自動車保険などは必要となる人が多いですが、必要性の小さい保険には入らずに、節約した保険料を貯蓄や投資に回した方が合理的です。

投資は、2024年から新NISAが始まりますが、相応にリスクがあるため、全資産をいきなり新NISAに回すといった行為は危険です。

「日本人は貯蓄の割合が多過ぎる」などと揶揄されることもありますが、貯蓄は万一の事態に備えられる安全資産の金融商品と見ることができます。

貯蓄と投資のバランスを考えると、投資に回すのは全資産の半分程度にしておいた方が賢明と言えるでしょう。